type

status

date

slug

summary

tags

category

comment

icon

password

2025Q1配置策略及全球大类资产追踪

Date: ‣ 2025-4-06

摘要 SUMMARY:

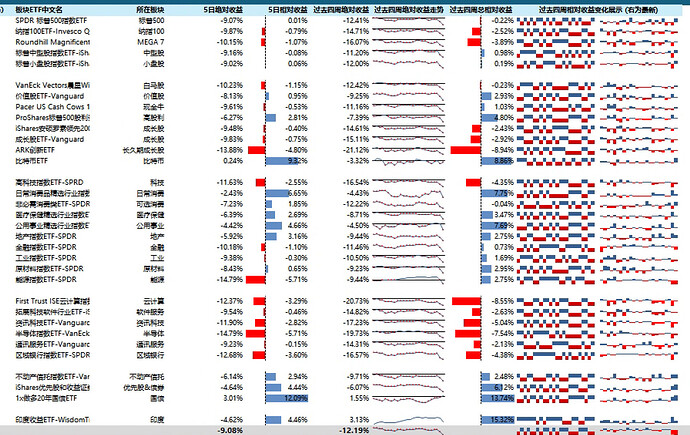

全球大类资产表现与宏观交易主线:(4.7-4.16),全球大类资产表现分化,黄金>发达>债券>新兴。(4.2-4.4),对等关税落地当周,避险&风险资产普跌。(4.7-4.16),对等关税对于全球资产冲击的程度有所缓和,但全球大类资产主线仍然围绕“避险交易”:避险资产的代表黄金已经率先企稳并大幅领涨;风险资产中,发达国家和工业金属有所回补,而新兴市场表现仍偏弱。

全球大类资产动态:(1)(4.7-4.16),SOFR-OIS利差有所抬升,但仍远低于历次流动性冲击水平;(2)(4.7-4.16),美国金融状况指数小幅抬升但仍为负数,反映美国总体金融状况虽有所缓和但仍有压力;(3)(4.7-4.16), 花旗美国经济意外指数持续回落,反映美国经济报告数据持续低于市场预期;(4)(4.7-4.16),美联储于5/6/7月的降息预期较对等关税落地当周有所降低;(5)开年以来,美国经济政策不确定性加大,压制美国消费者信心指数。伴随美国消费者信心恶化,美股的波动往往会加大。

注 1:波动率基于 2025.1.1-3.28 各类资产的日度收益率计算。注 2:调整系数为各类资产波动率倒数,其中中国/美国国债波动率过低,我们分别对低、中高风险偏好组合里的中国/美国国债加 3/5/10 倍杠杆进行配平。如果不进行加杠杆配平处理,直接根据中国/美国国债过低的波动率配平,会使得中国1美国国债在组合的仓位相当大;注 3:配置比例基于调整系数归一化处理得到

点此展开正文 Market Analysis

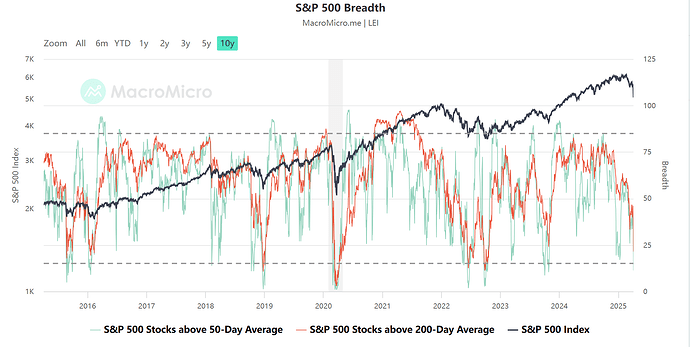

市场宽度:SP500里在200天以上的股票快速降到了21%,从过去10年的规律来看,这个指标在15%以下市场见底的概率非常高。

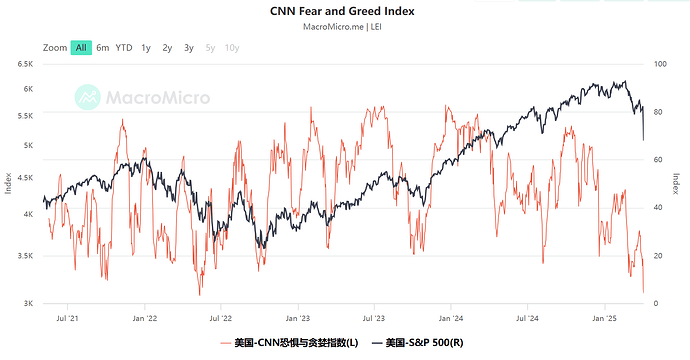

CNN恐惧贪婪指数:4.2。

CNN指数是2011年推出的,是一个结合了市场波动率、期权交易量、股价强度、市场动量、垃圾债利差等多个子指标的情绪综合体。它不像VIX那样纯粹反映波动,而是更多是一种市场整体“温度计” 。

0-25是“极度恐惧”,历史上几次重大抛售通常会跌破10

而4.2是极为罕见的极端值,是恐惧中的恐惧,几乎是情绪的崩溃。

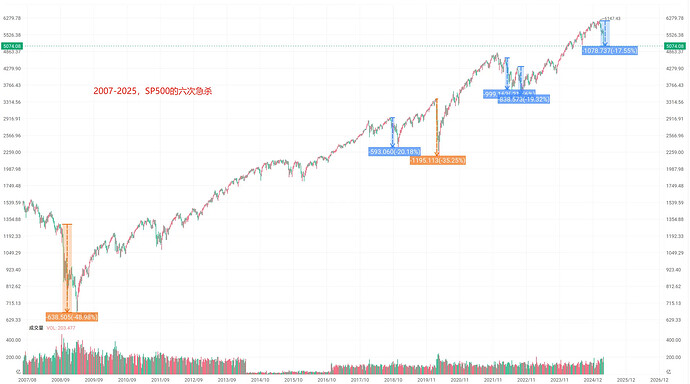

我统计了一下金融危机以来的急插幅度,以纳指来看,大多数都是24%左右的下跌幅度,这次已经非常接近了。例外的两次就是08年/20年,也是前面提到VIX比现在更高的两次。

翻译一下:

如果是18年、22年这个级别的利空,短期急插跌幅基本到位了。而如果是08年、20年,哪怕是短期都还有空间。

但是2008年是一种多年市场积累下的连锁反应,2020年则是没有见过的天灾,两者都属于系统级的不可抗力。而这次是一个源头清晰的纯人为事件,有一些边界约束和pushback的力量。所以更重要的是关注连锁反应,如果一轮轮升级互殴发展到不可收拾,那就要往前两者的风险级别去了。

市场消息 Global/Regional Macroeconomic Analysis

欧洲或进一步降息,华尔街寻求喘息空间

Date: ‣ 2025-4-18

摘要 SUMMARY:美联储达利:今年可能只有不到两次降息,如果通胀粘性更强

点此展开正文 Market Analysis

UKRAINIAN ECONOMY MINISTER SAYS UKRAINE, U.S. HAVE SIGNED MEMORANDUM OF INTENT ON MINERALS AGREEMENT

乌克兰经济部长表示乌克兰和美国已签署关于矿产协议的意向书

瑞银表示,中国今年GDP增速可能稳定在3.4%,2026年进一步放缓至3%

预计国内投资和消费将继续受到负面影响,政策刺激效应正在减弱

瑞银在报告中指出,虽然中国的报复性关税可能推高部分进口产品的价格,但美国的关税将大幅减少中国的外部需求并增加中国国内价格的下行压力瑞银预计中国CPI通胀率和GDP平减指数在2025年和2026年均为负值

FED'S DALY: COULD HAVE FEWER THAN TWO CUTS THIS YEAR IF INFLATION STICKIER

美联储达利:今年可能只有不到两次降息,如果通胀粘性更强

【申万有色郭中伟团队】黄金股的十倍涨幅

Date: ‣ 2025-4-17

摘要 SUMMARY:十倍过分了,开采周期没这么快,相对应的时间应该要延长。我忘记前段时间听哪儿家黄金企业的会议了,大概意思就是现在的矿开采时间是要延长的,而且还需要根据实际情况重新调整开采计划,相当于计划远赶不上变化,所以开采延期是非常正常的事情,最多两年吧,任职周期超三年,当下兼具赔率与胜率。

点此展开正文 Market Analysis

【申万有色郭中伟团队】不少领导有疑问,黄金股的十倍涨幅是怎么来的,基于两个重要假设:

①未来三~四年金价翻一倍到6000美元/盎司左右。过去三年,去全球化变量每年推升金价750美元,未来不排除会加速;

②未来三~四年上市公司黄金产量翻一倍。虽然看短期成长性并不特别快,但从三到四年维度看,山金、山金国际、招金等一批公司靠内生增长都有翻倍潜力。

③随着利润、资产结构改善,企业经营进一步优化,费用端也有望逐步趋于稳定

总结下来就是:金价翻一倍、产量翻一倍,预期逐步成为现实,我们一起见证板块批量十倍股的出现

欢迎进一步交流

#申万 #黄金

中国据悉酝酿重磅楼市新政 棚改扩围及政府收储加码对冲关税冲击

Date: ‣ 2025-4-15

Recall

据三位参与政策讨论的知情人士透露,中国决策层正加速制定一揽子房地产支持政策,计划通过扩大保障房建设、加大地方政府收储存量住房力度及进一步降低房贷利率等组合拳,应对关税壁垒升级带来的外需冲击。

知情人士称,政策工具箱包含三项核心举措:

1.重启扩容版棚改计划,拟将21个超大特大城市城中村改造升级为"新棚改2.0”套3000亿元PSL专项借款;

2.地方政府收储存量住房规模或突破万亿,央行正研究创设租赁住房再贷款工具

3.5年期LPR报价最快本周五调降15个基点,首套房利率有望跌破3.5%历史低位。

SUMMARY:

半真半假。即使没有这个小作文,地产也肯定会有新的刺激政策出台,之前在政策预告中也总结过。小作文的地产新政分三类:棚改2.0、万亿收储、周五降LPR。

1、“棚改2.0”,这是夸张的说法,实际上应该指的是,在去年宣布的100万套城中村改造规模上,再进一步扩大规模,这是确定了的,也是预告了的,只需适时出台即可。去年分析这点的时候也提到,城中村改造一般进度比较缓慢,100万套能一年干完就非常迅速了,那进一步扩大规模,更多只是提高改造的进度,比如进一步扩大城市数量,可以让更多改造项目同时开工,带来的增量支持其实不会太大。另外,提到增加配套的PSL规模,这个是有可能的,去年以来就一直在呼吁。

2、万亿收储。这个其实就是去年我在简报中提过几次的,每年地方债可能有8000亿左右的规模用于收储。但地方积极性是主要问题,账算不过来的活,没有动力去干。除非配套有更多直接的支持弥补积极性的问题,搞个收储基金吗?或者直接把收储这事儿由中央来干,发特别国债用于收储,不过这在短期内不大可能。

3、小作文还提到,央行正研究创设“租赁住房再贷款“工具。其实央行之前就搞了个“租赁住房贷款支持计划”,后来并入了保障性住房再贷款工具(含租赁+配售等),也就是说,现在的工具是包含了租赁住房支持的,再单独搞个租赁住房再贷款工具的意义何在?

4、周五降LPR,小作文说周五(18号)降,这是没有常识了吧?LPR都是每月20日,遇到节假日往后顺延,而不是往前顺延,也就是说本月LPR就算要调降,也是下周一(21日)了。另外,现在的货币政策框架较以前更趋成熟,更多会按OMO-LPR的调降节奏来,先降OMO再在同月或下月引导LPR调降,先降LPR的空间和可能性都比以前要低。

5、总的来看的,结合我之前总结的政策工具箱,地产增量政策肯定会陆续出,但除非有重大突破,比如对地产政策的定位发生变化,由“托”转为“举”,否则效果政策力度都会比较温和,难有突破。话又说会来,即使有突破,地产就真能企稳再回升?我认为整体上来讲,是不能的,我对此比较悲观,地产逻辑已经发生深刻变化。

6、那么地产政策是否会有突破?主要看高层对房地产未来发展的认识,之前认识到“房地产市场供求关系发生重大变化的新形势”,这个判断很客观准确。而本周李强说房地产“仍有很大发展空间”,这可能是高层对未来房地产信心的体现,也可能只是单纯说给收储的地方听的,激励他们好好干,为稳住房地产做贡献。具体是哪种情况,仍需观察高层,尤其是最高层的类似表述。

如果认识没有发生重大转变,对地产政策的定位也很难有改变,高层都对房地产未来没有信心,还指望再高高举起吗?

所有内容为渠道及互联网内容,不保证真实性。您需要对自己的行为负责。

投资有风险,入市需谨慎。

- 作者:KAI

- 链接:https://blog.kaitp.com//financial/1d9805b5-5b95-80e1-ba5c-c47cba0df8d4

- 声明:All rights reserved. 本文禁止全文转载。如需引用,请注明文章链接。 ©KICC 保留所有权利